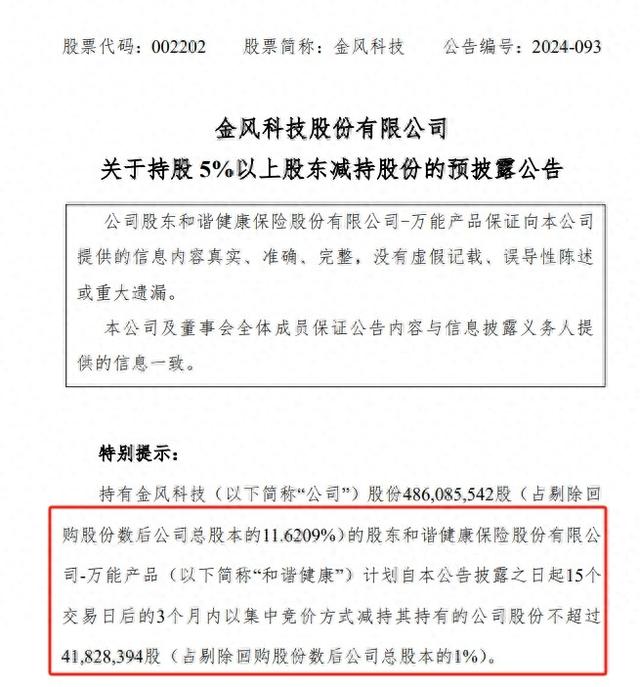

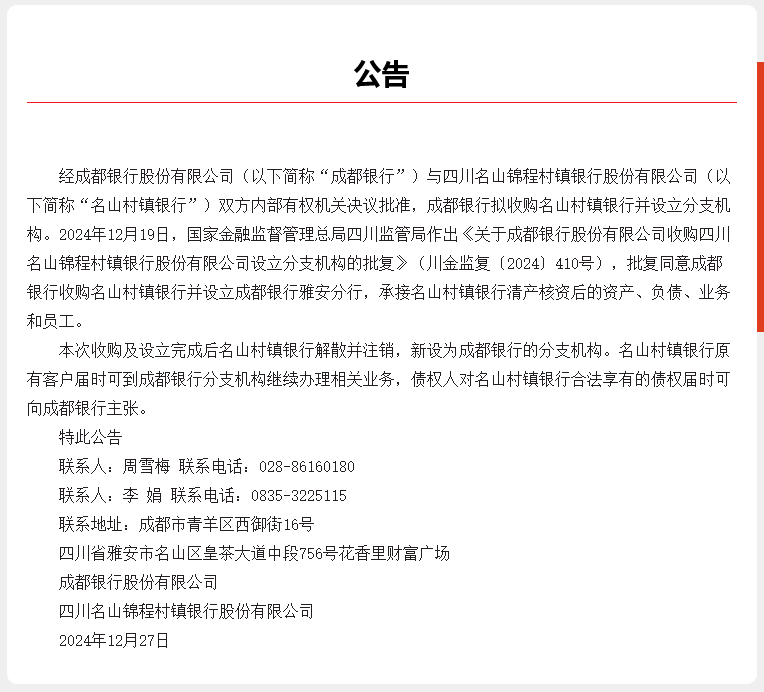

专题:2025年度投资策略|公私募基金公司、大咖展望蛇年投资机会 方正富邦基金汤戈:2025年回归价值本源 聚焦三大行业 方正富邦基金乔培涛:在不确定中寻找确定性 2025看好三大方向 方正富邦基金区德成:推出“七剑”投资方法论 看好债券投资价值 方正富邦基金吕拙愚:看多债市 信用利差仍有压缩空间 12月27日,以“2025·预见新机遇”为主题的方正富邦基金投资策略会顺利举办,策略会上,方正富邦基金旗下的5位基金经理发表主旨演讲,紧紧围绕宏观经济、A股投资机会、指数投资未来进行精彩的观点分享,共同探索“新质生产力”下2025年投资新机遇。>>点击视频直播 方正富邦固定收益基金投资部行政负责人、基金经理区德成率先发表演讲,他表示,展望2025年债市,从宏观角度来看,出口预计承压,内需拉动成为主要驱动力。产能升级置换预计逐步实施落地,全年核心CPI同比预计在0.5-0.8%,PPI同比在-1%-1%。货币政策维持稳健充裕,财政政策托底力量加大。而在汇率预计承压的情况下,将会成为政策利率下调的短期制约因素。从微观层面出发,高收益资产缺乏,多头情绪仍将大部分时间处于主导。债券净发行量提升,但需求仍大。化债驱动下信用利差维持低位。综合判断,名义GDP低于实际GDP增长导致财政收入及企业盈利均承压,若名义增长率仍低于目标,政策利率下调趋势难以扭转,广谱利率下行仍将持续,债券具备投资价值。 方正富邦固定收益研究部行政负责人、基金经理吕拙愚同时也对2025年信用债市场发表前瞻观点。吕拙愚认为,2025年为利率债供给大年,信用债市场供需关系预计将比2024年略有弱化,全面资产荒难再现。但在全年可能的较大幅度降息以及化债的大背景下,信用利差有望创新低。相较于其他类似期限的投资品种,3Y内信用债依然凭借其较高的票息收益和较低的波动性,成为投资者底仓配置的优选。对于那些低评级且期限较长的信用债品种,基金在初次尝试配置后遭遇了较大的负反馈,留下了深刻的“疤痕效应”,这使得投资者可能不愿再次涉足。因此,这类品种可能更适合那些负债端稳定的配置型资金。 对于高评级且期限较长的央企信用债而言,存在一定的投资机会,预计其利差将向汇金债等优质债券靠拢。 除了固收市场的投资机会外,方正富邦首席投资官、基金经理汤戈和方正富邦权益研究部行政负责人、基金经理乔培涛对明年的投资机会给出自己的看法。汤戈表示,“后续看好财富效应见底回升带来的消费行业投资机会,AI升级+自然换机周期带来的消费电子投资机会和国产替代带来的半导体显示的投资机会。” 具体来看,消费:房价下跌对消费有两个影响渠道,有对居民资产负债表的再平衡,也有对居民利润表的负面外溢效应。明年,我们有望看到财富效应见底回升带来的消费行业投资机会。 消费明年的上涨有两方面的影响因素,一方面是资产端,看国内的房价,房价稳住了,资产端的财富效应也就稳住了,行业的大贝塔不会对消费形成拖累;另一方面是负债端,也就是中美汇率,美国的基准利率越低,消费的负债端就越有利。作为一个长久期资产,利率越低估值越高。明年如果这两者形成共振,那么消费就非常值得期待。具体来看,看好房价拐点带来的白酒板块的投资机会,人民币走强带来的港股消费互联网的投资机会。 消费电子方面:2025年苹果将推出首款AI手机iphone17,所引领的AI浪潮有望带来消费电子行业新的投资机会。一方面,统计数据显示,苹果在400$以上中高端机型中占据绝对领先地位,在5G升级周期中,iphone12市场份额后来居上,有力拉动5G手机渗透率的提升,而本轮AI升级同样具有“高端机型+技术创新”的特点,苹果有望再次引领浪潮;另一方面,根据官方数据估测,智能手机的换机周期在3-4年,自2017年智能手机进入存量市场后,2021年在“5G升级+居家办公+换机周期”叠加作用下出现一轮换机潮,而2025年的智能手机市场同样有望在“AI升级+自然换机周期”催化下迎来新一轮需求高潮,这其中iphone在高端技术创新上的客户认可和忠诚度将为果链带来新的投资机会。 半导体显示方面:LCD显示屏在过去五十年间经历了从日本→韩国→台湾→中国大陆的产业迁移路径,现在基本形成了中国大陆为主导的稳定竞争格局,未来LCD技术迭代和资本支出放缓,BOE、TCL有望率先达到LCD产线折旧顶点,改善现金流;同时,OLED作为新兴技术正从手机端向IT端加速渗透,中韩企业引领的8.6代OLED产线建设方兴未艾,有望带来新一轮资本支出并重塑竞争格局。 方正富邦基金权益研究部行政负责人乔培涛在策略会上进一步指出,未来重点关注出海、新科技和性价比消费三大投资方向。 出海方向:出口和出海的区别在于,前者的生产基地在国内,而后者的生产基地在海外。我国的出口结构正在出现变化,从简单的加工出口向品牌出口转变;同时,高顺差必然带来贸易冲突,这也将推动出口向出海转变。重点可关注受益于工程师红利的行业,电动汽车是中国品牌走出去的典型代表,要重点挖掘下一个品牌出海行业,以及一带一路带来的投资机遇。 新科技方向:过去十年,国内乃至全球经济发展,很大程度上都依赖于移动互联网红利。而现在移动互联网的发展基本已至瓶颈,因此,科技投资需要找到新的发动机。从目前来看,有五大新的方向,包括AI、机器人、无人驾驶,低空经济和卫星互联网。其中,AI的硬件投资已经到位,未来可以从下游的应用端寻找投资机会。还有VR领域可能会出现不亚于移动互联网级别的产业革命,相关的投资机会同样不容忽视。此外,在新能源、医药等偏传统的行业,也可以关注新方向、新技术带来的投资机会。 性价比消费方向:目前,国内消费行业由消费升级逐渐向性价比消费转变,消费者的消费习惯正从炫富向平替、从品牌溢价向实惠改变。今年来看,从口红效应、谷子经济等可以看出,新生代消费仍有潜力,而且正在从实物消费向精神消费转变。站在当前时点展望明年消费领域的投资机会,较为看好医药行业,该行业在经历较长时间的调整后,其估值、投资性价比已进入相对合理的区间。此外,其他消费品行业也有类似的情况。 最后,方正富邦数量投资部行政负责人、基金经理吴昊发表题为“以简驭繁,开启投资新风向”的主旨演讲。他指出,在当前传统市值宽基、行业/主题指数ETF跑马圈地的时代进入最后冲刺阶段,未来指数创新有两个方向:其一是从“市值选股”到“策略选股”:如中证A系列指数、Smart Beta等;其二是从“简单贝塔”到“贝塔+阿尔法”:如指数增强ETF、主动ETF等。指数基金已经过了市值选股、加权跑马圈地、单品竞争的1.0阶段,未来还将向指数创新、策略优势方向进发。 近年来市场波动起伏,结构化行情明显。吴昊表示,在投资中要具备一定的理性思维,减少不必要的非理性的狂热。在当前市场环境下,投资者可以通过宽基指数来跟踪市场整体表现,通过行业指数来追逐市场投资热点。也就是核心宽基ETF紧跟经济 + 行业主题ETF进攻成长。具体来看则是以能代表中国经济的整体面貌,适合长期配置的,用于追踪经济整体增长红利的宽基ETF构成“核心”,如沪深300/深证100等;选取行业/主题ETF构成1-2颗“卫星”,捕捉周期性、行业性超额收益机会,突出战术性、灵活性、阶段性。

发表评论

2024-12-28 04:56:59回复

2024-12-27 19:14:11回复

2024-12-28 05:45:42回复

2024-12-28 01:30:14回复

2024-12-28 06:07:33回复

2024-12-28 04:08:12回复

2024-12-28 04:43:23回复

2024-12-28 02:51:48回复

2024-12-27 19:34:27回复

2024-12-27 19:22:37回复

2024-12-28 04:53:16回复

2024-12-28 01:53:24回复

2024-12-28 03:05:10回复

2024-12-27 18:43:17回复