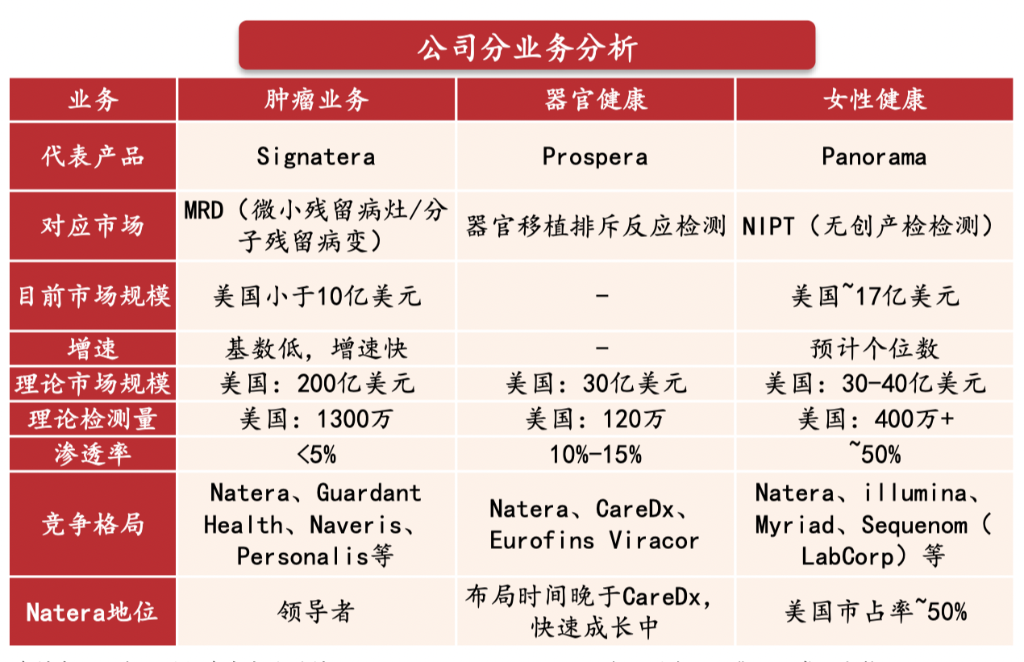

来源:华尔街见闻 目前,肿瘤(MRD)手术后的辅助治疗方案存在精准度不足的问题,而MRD检测能通过发现肿瘤来源的分子异常,提前检测癌症复发并指导术后精准治疗。华源证券认为,Natera的MRD检测业务竞争优势显著,其推出的Signatera产品预计将成为公司业绩快速提升的核心驱动力。 三季度,德鲁肯米勒继续押注“头号重仓股”Natera。 在最新公布的三季度持仓文件中,传奇投资人、杜肯资本创始人斯坦利·德鲁肯米勒(Stanley Druckenmiller)旗下全球顶级家族办公室Duquesne Family Office大举加仓了临床基因检测公司Natera,增持159.2万股至357万股,使其仓位较上一季度大幅增长80.61%至15.34%,持仓市值达4.53亿美元。 Natera到底是何方神圣,能让德鲁肯米勒豪掷近2亿? 临床价值大、潜在需求强:肿瘤检测业务前景广阔 公开信息显示,Natera是一家创立于2003年的临床基因检测平台公司,专注于非侵入性、游离细胞DNA(cfDNA)检测技术。 过去五年来,Natera的营收高速增长,2019-2023年的复合年增长率(CAGR)达37.6%,同时费用率持续下滑,现金流开始转正。 据华源证券,发展至今,Natera的业务主线已演变至肿瘤(MRD)、器官健康(器官移植排异反应检测)及女性健康(NIPT等)三大板块,并均处于业内领先地位。 目前,Natera旗下女性健康业务的美国市占率约为50%,虽处领先地位,但发展已较为成熟,渗透率约已达到约50%;器官健康业务发展偏早期,渗透率仅为10%-15%,竞争格局较优,公司积极布局,处于快速成长期;相较而言,MRD业务的发展前景最为广阔。 华源证券表示,考虑到临床价值被持续证明、市场潜在需求广阔,Natera的MRD检测业务竞争优势显著。 报告提及,目前肿瘤手术后的辅助治疗方案存在精准度不足的问题,需要MRD检测参与治疗指导——MRD检测是指通过液体活检检测肿瘤来源的分子异常,提前检测癌症复发,指导术后精准治疗。 当前,美国的MRD检测市场目前的规模不到10亿美元,远不及200亿美元的理论峰值,渗透率也不足5%;商业化方面,尚未有企业获得美国食品药品监督局(FDA)许可。 而当前,Natera推出的Signatera已是经过最全面验证的MRD检测方法,临床管线丰富,在研发和商业化上具备先发优势: 在至今未获得FDA批准的情况下,Signatera检测量已经从2022年Q2的3.5万份迅速增长至2024年Q2的11.8万份,2023年单年检测量达30.5万次。同时在医生中的渗透率快速提升,单2024年Q2当季全美已经有超40%的肿瘤医生订购了Signatera。 得益于公司更好的运营执行力、新适应症的预期医保及商保,Signature的平均售价(ASP)已经从最初上市的约400美元提升至2024年Q2的超1000美元。 华源证券认为,作为行业龙头,Natera的Signatera产品预计将成为公司业绩快速提升的核心驱动力。 风险提示及免责条款 市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

发表评论

2024-11-16 00:11:41回复

2024-11-16 03:55:54回复

2024-11-16 03:03:18回复

2024-11-16 03:30:25回复

2024-11-16 06:22:04回复

2024-11-16 05:56:23回复

2024-11-16 08:12:01回复

2024-11-16 11:25:35回复

2024-11-16 00:28:03回复

2024-11-16 08:10:01回复

2024-11-16 07:17:00回复

2024-11-16 09:42:20回复

2024-11-16 04:01:28回复

2024-11-16 06:01:02回复