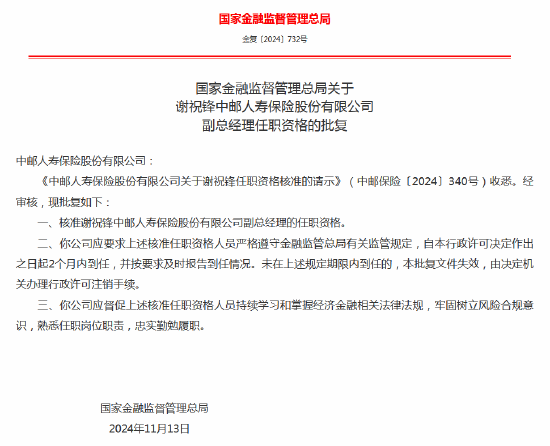

谢祝锋获批出任中邮人寿副总经理

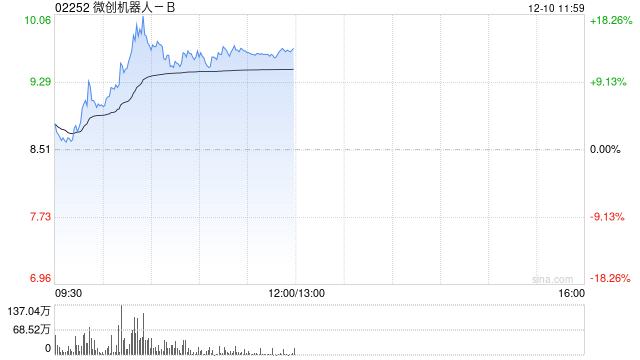

微创机器人-B盘中涨超18% 近日配股筹资超2.66亿港元

曲永义:企业要提升自主创新能力,实现从跟跑到并跑,乃至领跑的跨越

澳洲联储将基准利率维持在4.35%不变 为连续第九次按兵不动

高股息资产卷土重来,市场关注红利板块投资价值,标普红利ETF(562060)午盘涨1.07%

中国经营报社社长季为民:展望2025年,我国经济发展的有利条件和支撑因素依然较多

福能东方被立案调查 受损股民可索赔

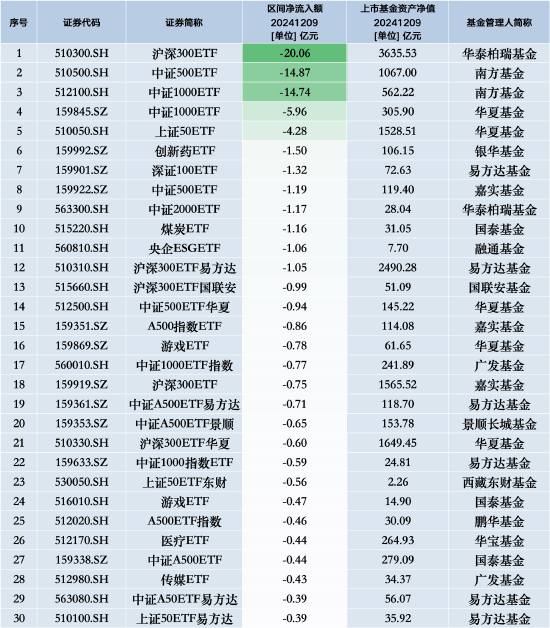

最不受欢迎ETF:12月9日华泰柏瑞沪深300ETF遭净赎回20.06亿元,南方中证500ETF遭净赎回14.87亿元

发表评论

2024-11-27 09:43:29回复

2024-11-27 01:50:59回复

2024-11-27 03:10:41回复

2024-11-27 12:25:30回复

2024-11-27 10:29:37回复

2024-11-27 07:19:20回复

2024-11-27 09:46:40回复

2024-11-27 05:29:57回复

2024-11-27 01:09:53回复

2024-11-27 06:00:39回复

2024-11-27 02:22:15回复

2024-11-27 09:04:26回复

2024-11-27 11:50:13回复

2024-11-27 11:05:49回复

2024-11-27 01:59:06回复