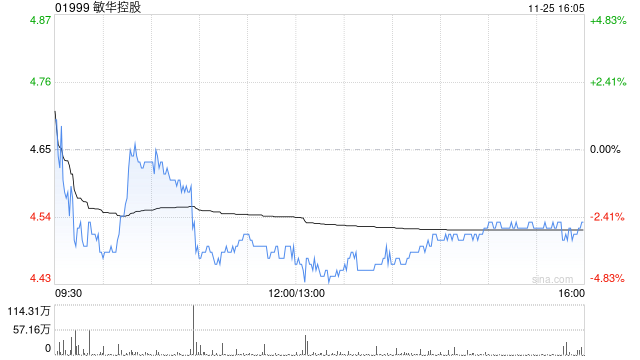

建银国际发布研究报告称,维持敏华控股(01999)“跑赢大市”评级,目标价由7.6港元下调至6.5港元。 报告中称,敏华9月底止2025财年上半年盈利大致持平,主要由于海外增长及利润率扩张。该行亦指,仍然预期敏华在中国内地的销售额将于2025财年下半年及2026财年逐渐稳定。 此外,建银国际将敏华2025至2026财年净利预测下调12%至14%,主要反映对敏华中国内地市场收入预测被下调。不过该行同时认为,敏华在充满挑战的上半财年再次展现其业务韧性,并抓住海外机遇,实现高利润率及稳定利润,预计一旦整体消费改善,公司加强在中国内地分销的努力将得到回报。

发表评论

2024-11-25 21:08:20回复

2024-11-26 03:09:05回复

2024-11-26 04:37:45回复

2024-11-26 03:38:05回复

2024-11-25 19:57:53回复

2024-11-25 20:00:33回复

2024-11-25 21:59:48回复

2024-11-26 00:56:12回复

2024-11-26 00:18:14回复