钢铁行业周报:增量政策在路上 基本面具备继续反弹基础

相关文章

-

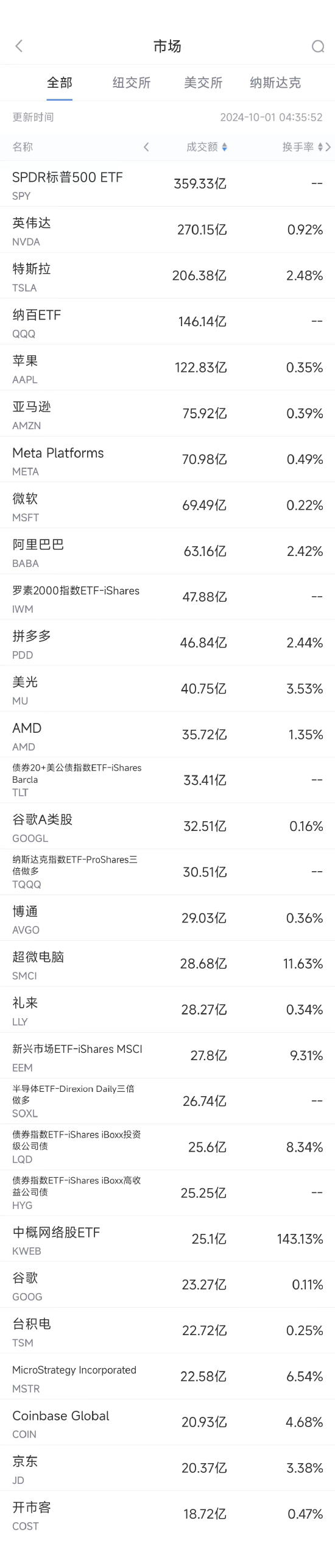

9月30日美股成交额前20:中概电商股9月普涨,阿里涨27%/拼多多涨40%/京东涨48%

-

赛意信息:上海市锦天城(深圳)律师事务所关于广州赛意信息科技股份有限公司2024年限制性股票激励计划之法律意见书

-

江淮汽车:江淮汽车2024年度向特定对象发行A股股票发行方案论证分析报告

-

欧朋公司盘中异动 下午盘股价大涨5.01%

-

广船国际技术盘中异动 大幅跳水5.35%

-

永贵电器:关于公司申请向不特定对象发行可转换公司债券的审核问询函回复及申请文件更新的提示性公告

-

诗思(香港)盘中异动 股价大涨5.51%报1.72美元

-

祥生医疗:上海市通力律师事务所关于无锡祥生医疗科技股份有限公司2024年限制性股票激励计划的法律意见书

发表评论

2024-09-30 15:13:28回复

2024-09-30 09:58:47回复

2024-09-30 08:54:56回复

2024-09-30 15:25:50回复

2024-09-30 13:59:55回复

2024-09-30 15:16:31回复

2024-09-30 09:29:04回复

2024-09-30 18:40:30回复

2024-09-30 19:35:45回复

2024-09-30 17:05:23回复

2024-09-30 13:27:40回复

2024-09-30 10:35:48回复