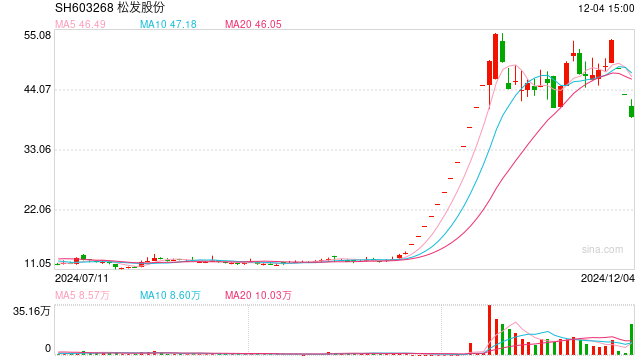

原标题:每经热评丨恒力重工证券化谋融资 丰厚业绩承诺能否达标是关键 每经评论员 杜恒峰 12月1日晚间,松发股份(SH603268,股价39.12元,市值48.57亿元)公布了与恒力重工的重组方案,其中涉及的资产评估、作价、支付方式、发行股份数量、募集配套资金金额及用途等核心内容得到更新。根据公告,本次重组计划以5.13亿元的价格置出资产,并以80.06亿元的价格置入恒力重工资产。差额部分74.93亿元将通过发行股份支付,发行价格定为10.16元/股,意味着松发股份需要增发7.38亿股新股。此外,配套募资的上限为50亿元,主要用于恒力重工募投项目的建设,其中10亿元将用于偿还金融机构债务。 恒力重工通过松发股份实现证券化,关键目的在于融资。根据恒力重工2024年9月30日的财务数据,其总资产为122.77亿元,负债91.67亿元,负债率高达74.67%。造船业务目前仍处于大规模投入阶段,资金需求极大。以截至9月30日的数据为例,恒力重工的预付款项为22.9亿元,存货为10.36亿元,较2022年年末的4557万元和8207万元大幅增加。这些变化反映了造船行业典型的重资产特征——企业需要提前购入大量原材料和零部件进行生产,而收入确认则要等到新船交付后。如此长周期的业务特性,意味着恒力重工的资金需求十分庞大。 此外,恒力重工91.67亿元的负债当中,73.3亿元为流动负债,占比接近80%。这一巨额负担无疑给公司带来了巨大的财务压力,虽然收入的确认能够帮助公司回笼部分现金,但造船行业本身回款周期较长,公司若要应对短期资金需求,显然需要更多外部融资支持。 然而,尽管已经投入大量资金,恒力重工的资本开支仍存在较大缺口。在此次配套募资的50亿元当中,40亿元将分两部分投入到造船主业,然而相关项目的总投资额高达87.43亿元。虽然公告指出,募资是否成功不影响资产置换,但若募资未能达到预期,恒力重工将通过自筹资金解决缺口。问题在于,恒力重工当前的负债率已经相当高,其债务融资空间有限,如何通过自筹资金弥补差额成了一个难题。 恒力重工在公告中表示,若募资未达预期,仍将依赖其他方式解决资金问题。但从目前的数据来看,恒力重工的其他应付款项余额为26.89亿元,主要来自关联方的资金拆借。然而,依赖关联方的资金支持并非无穷无尽,如何在负债已经非常高的情况下依靠其他渠道筹集资金,仍是一个待解难题。 因此,配套募资显然是优先选项。为了吸引外部投资者,恒力重工需要提供足够的理由。根据相关承诺,恒力重工将在2025至2027年间,累计实现不低于48亿元的扣非归母净利润,平均每年16亿元。这一承诺相对其80.06亿元的交易作价,市盈率仅为5倍,价格相对较低。然而,市场对该业绩承诺能否兑现心存疑虑。根据2024年前三季度的财报,恒力重工的营收为33.06亿元,净利润为1.34亿元。即便考虑到造船业务逐步进入交付期、固定成本摊薄等因素,如何在未来几年实现超过10倍的利润增长,仍然缺乏明确的依据。 此外,本次重组的配套融资发行股份数不超过重组后上市公司总股本的30%,即不超过2.58亿股。如果以50亿元的融资上限计算,发行价为19.38元/股,比支付股份对价的10.16元/股高出90.7%。如此差距如何吸引外部投资者?如果定增价与支付股份对价一致,那么融资上限将降至26.2亿元,这与预计的50亿元募资额相差甚远。 总的来说,恒力重工的重组和融资方案面临诸多不确定性。虽然融资是其关键目标,但如何顺利实现资金募集,尤其是在负债率较高、业绩承诺兑现难度较大的情况下,仍是一个悬而未决的问题。松发股份在公告发布后股价连续三天大跌,累计跌幅26.77%,市场对其重组的信心明显不足,这也为恒力重工未来的融资和重组进程增添了不小的挑战。

发表评论

2024-12-05 14:02:52回复

2024-12-05 10:51:06回复

2024-12-05 09:43:05回复

2024-12-05 07:04:00回复

2024-12-05 13:28:03回复

2024-12-05 15:33:00回复

2024-12-05 13:59:30回复