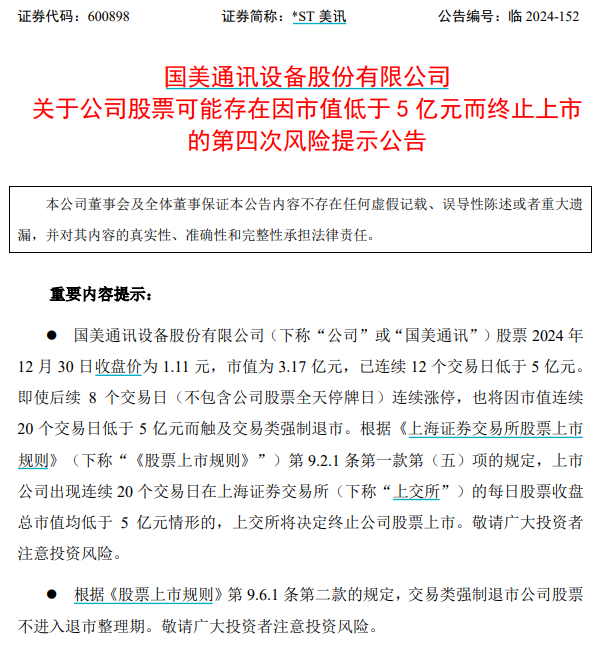

来源:牛钱网 导读 嘉宾介绍:陈寒松,银河期货大宗商品研究所高级研究员,毕业于中央财经大学,专注于光伏产业链研究,多次在期货行业主流媒体发表观点,作为主讲嘉宾参与行业会议、研讨会。深耕产业,不断细化和深入产业研究,在硅能源高质量发展的时代背景下贡献研究和投资价值。 核心观点:展望来看,2025年二季度以前,多晶硅可能都是逐步去库的状态,二季度以后多晶硅企业逐步复产,供需两旺,但是交割库发挥蓄水功能,至少在三季度以前都是偏强的状态,三季度以后产量达到高点,再度累库后,价格可能又会回落。 正文 定价锚及行情复盘 多晶硅期货基于交割标准来看,重点是锚定N型料的价格。倘若基准交割品不足,盘面价格上修6000-7000元/吨,锚定替代交割品。 从区域来看,多晶硅交割区域不设升贴水,未来部分地区的部分品牌厂家价格如果出现很低的情况,有可能带动期货价格下行。主要体现在明年云南、四川的丰水期。 综合安泰科和SMM报价情况来看,PS2506合约理论价格=38000—42000+仓储费*6+其他交割费用+资金成本。多晶硅的实际现货N型料的成交价大概在39—41元每千克。 多晶硅主要作为光伏行业的核心材料,对光伏产业链的指导作用非常强。多晶硅价格和行业股票指数相关性也较高。 多晶硅月差问题。多晶硅的12合约升水11合约很大的幅度。主要是因为多晶硅期货每年在11月和5月集中注销仓单,升水幅度恰巧和碳酸锂差不多。 多晶硅期货上市以前,市场的看涨预期比较一致,大部分期货公司对多晶硅的短期走势都是偏多观点。 26号刚上市开盘价涨停,体现看涨预期的一致性。开盘后下跌是理性估值回归,最新大单N型料成交价39-40元/kg,小单价格40元/kg以上。PS2506合约最低价格=40000+1320(期现套利成本)=41320元/吨。 盘面走势也验证了我们基本的猜想,41000确实是比较强的支撑位。 我们要关注2025年二季度的交割行情,当交割库首次开始交割的时候,会呈现蓄水功能,是变相的一种需求,在短期内可能造成现货市场可流通货源偏紧。 多晶硅行业的周期情况 多晶硅从11年到现在,经历了4个周期的低谷,第一个低谷在12年,第二个低谷是15年,第三个低谷是20年,第四个低谷是24年。 今年从5月份开始,多晶硅价格已经跌破了现金成本线,在八九十月份多晶硅价格小涨后,亏损幅度收窄,近期还是处于亏损状态,已经使得多晶硅企业开启了行业的反馈,企业的减产幅度是比较大的,截止到12月,全国的多晶硅企业开工率只有35%左右,可能会延续到1月份。 三个产业周期能看出来,每一次多晶硅价格跳出价格周期的底部,都经历比较残酷的产能淘汰。所以我们就要看24年或者25年,多晶硅行业会不会出现快速的产能出清,其实是很难的。 中国2024年底,多晶硅的产能已经接近290万吨,前7个企业的总产能已经达到238万吨。集中度较高,短期不会有淘汰的可能性。238万吨的产能已经能够满足2025年全球的光伏装机的需求了。 目前多晶硅投产压力还是比较大的,已经建成待投产的产能,国内已经接近28.5万吨。海外联合太阳能的阿曼的10万吨产能投产概率非常高,因为阿曼的产能不受美国和欧洲双反的限制。 基本面情况 国内组件环节库存是非常高的,10月11月都有小幅的降低,但是总量还是在52GW以上。 欧洲光伏组件库存,今年一直呈现累库的态势,超过50GW。再算上中东、巴基斯坦、印度等市场的组件库存,全球组件库存可能在120GW以上,基本上满足全球三个月的装机需求。 当前我国的光伏组件利润有一个小幅亏损的状态,明年一季度组件环节排产可能下移。 当前电池的库存比较低,10月11月,组件环节对专业化电池厂商的采购量是增加的,导致一些专业化电池厂商在四季度快速去库。 光伏电池的排产10月也是显著增加,12月的排产可能仍然在55GW左右。未来一季度随着组件排产下移,电池环节排产也会逐步下移,但是由于库存比较低,电池排产下移的幅度可能会小于组件。 硅片目前是整个板块供需最健康的环节。 今年的连续减碳后,当前硅片的库存只有20GW左右,等于半个月的产量,没有库存压力,这一周大部分的硅片企业对硅片价格都呈现暴涨态势,未来排产还是会增加,一季度我们认为排产可能会在45GW以上,对多晶硅的需求有一定支撑。 但是反观多晶硅环节,多晶硅的高库存依然是限制价格上涨的最大隐患。当前多晶硅工厂库存仍然超过30万吨,12月产量的三倍。导致多晶硅大幅上涨的概率是不高的。 短期,多晶硅的需求在增加,供应在缩减,价格有上涨的驱动。高库存和硅片的利润问题,导致短期的价格上涨空间有限,一季度去库比较明朗,二季度要关注多晶硅企业的复产情况。 今年5月份大部分的厂家都采取降负荷或者停产的生产策略,导致截至12月我国的多晶硅产量只有9.8万吨左右,相较于5月份基本腰斩。明年多晶硅的复产节奏是市场关注的核心。 降负的企业,提产是比较快的,大概1—2个月就能实现满产,但是停产的,复产节奏会偏慢一些,大概2—3个月。如果明年多晶硅企业在3月份以后复产,供应的高峰大概就在明年的6月份左右。 3月份前较难复产,原因:首先多晶硅西南地区的产能,3月份以前仍然执行枯水期电价,成本问题不足以支撑复产。另外西北的产能,3月份以前天气比较冷,复产时间成本和资金成本都比较高。 今年下半年以来光伏行业的政策比较密集,尤其11月工信部最终确定的光伏行业制造规范条件,限制现有产能的综合电耗小于60千瓦时,对目前的多晶硅产能影响不大,如果综合电耗响应53千瓦时还是存在困难的,如果这些政策明年能够完全执行,对多晶硅来讲是利好。 另外关于行业自律的问题,如果完全遵守自律协议,可能2025年多晶硅整体的供需是扭转的,基本上处于紧平衡状态,2025年价格可能会是5开头,如果自律协议没有被贯彻执行,明年多晶硅的价格在三季度可能会再度回落。 展望及策略 展望来看,2025年二季度以前,多晶硅可能都是逐步去库的状态,二季度以后多晶硅企业逐步复产,供需两旺,但是交割库发挥蓄水功能,至少在三季度以前都是偏强的状态,三季度以后产量达到高点,再度累库后,价格可能又会回落。 策略来讲,42000以下短期低多安全边际比较高,三季度以后可布局空单。 套利,11、12反套可尝试,不过1500左右的价差空间已经很小。明年一季度多晶硅正式去库,可以布局6、11的正套。短期来讲,多多晶硅空工业硅的策略仍然可以执行,价差参考30000—35000。 风险是明年的行业自律执行的问题,包括一季度硅片是否会大规模减产。

发表评论

2024-12-31 18:46:04回复

2024-12-31 23:07:21回复

2025-01-01 04:25:17回复

2024-12-31 22:38:37回复

2024-12-31 18:04:02回复

2024-12-31 21:03:30回复

2025-01-01 01:39:54回复

2024-12-31 18:06:42回复