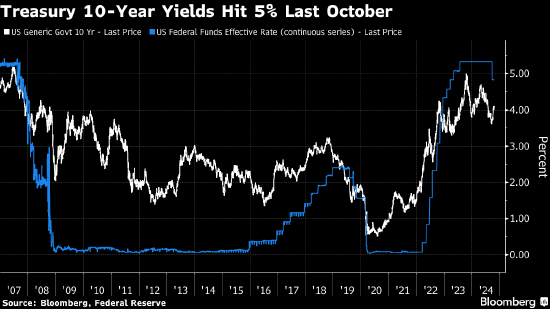

财联社10月21日讯(编辑 潇湘)近来,全球一些风险敏感度最高的资产的价格走势表明,人们越来越担心美联储上月大幅降息的决定可能为时过早,或者可能无法持续。同时,美国大选的临近也正令市场愈发风声鹤唳、草木皆兵。 自美联储9月18日以50个基点的大举降息步伐启动人们期待已久的宽松周期以来,新兴市场资产的交易状况却似乎反常地预示,世界最大经济体的借贷成本可能仍将维持在高位——多数新兴市场资产在美联储降息后反而陷入了困境。 在短短一个多月的时间里,美联储降息的利好已被新的风险所掩盖,这些风险让全球投资者对新兴市场资产望而却步,也为美联储宽松周期通常有望带来的收益蒙上了阴影。虽然这些威胁呈现的形式各异——美债收益率上升、美元走强、货币期权波动加大,但核心的主题其实颇为鲜明:共和党候选人特朗普可能重返美国总统宝座。 这意味着,新兴市场的交易员正再次为美国经济领域的通胀重现做起着防御准备。 Gam UK Ltd.投资总监Paul McNamara表示,“若通胀未再现,强劲的美国经济对新兴市场有利,但持续的通胀不仅会推迟美联储进一步降息,还会在中期内拖累所有风险资产。” 新兴市场资产遭遇打击 数据显示,新兴市场股市相对于美股的表现,已从本月早些时候的高位迅速跌落。 新兴市场货币和本币债券指数则势将在本月创下2023年2月以来的最差表现。新兴市场美元债的一些细分领域,如长期债券和投资级债券,也继续走低…… 尽管美联储的大幅降息举措最初对新兴市场有所提振,但这一提振作用很快被美国强劲的数据所打断,这些数据重燃了人们对通胀卷土重来的担忧,而特朗普随后发表的言论和其胜选概率飙升则更是加剧了这种担忧。这位共和党候选人将关税和贸易保护主义作为其议程的核心。许多经济学家认为,如果实施关税和保护主义,很可能会抬高美国的物价,并削弱对发展中国家出口产品的需求。 FIM Partners宏观战略主管Charlie Robertson,“我们距离美国大选只有几周时间了,这可能会导致特朗普对那些最大的新兴市场发起经济攻势。谁能赢得美国大选的概率几乎就像掷硬币一样(五五开),这同样让我们很难选择看好的本地市场交易。” 从持仓数据看,对冲基金近来一直在增加美元多头仓位——押注美元兑那些易受关税上调影响的新兴货币将呈现升值。新兴市场货币指数的一个月隐含波动率目前已连续第四周上涨,为8月份以来最长的连续上涨势头。 在债券领域,在美联储做出降息决定后的一个月里,新兴市场债券投资者的收益也开始停滞不前。他们对新兴市场央行追随美联储降息的预期,现在被部分央行的谨慎态度所颠覆,因为从印尼到匈牙利和土耳其的央行决策者目前都暂缓了降息的脚步。 Pinebridge Investments的高级投资组合经理Anders Faergemann表示,“最终,新兴市场本币债券应该会受益于全球宽松政策。不过,从总回报的角度来看,美元的释然性反弹和国内货币政策宽松的推迟可能引发一些获利回吐。” 业内汇编的数据显示,自9月18日以来,新兴市场主权美元债的平均收益率已经走高了9个基点,而本币债券的收益率也上升了9个基点。债券收益率与价格反向。在这两类债券中,后者的美元回报率显然要更为糟糕,因为新兴市场本币的下跌会进一步放大跌幅。 “地缘政治紧张局势加剧、中国刺激国内消费努力的效果尚未显现,以及美国总统大选前的事件风险,也将在年底引发对更高风险溢价的更多需求,”Faergemann指出。 截至上周五,利率掉期交易员们预计,在今年剩余的两次会议上,美联储可能最多只会累计降息50个基点。花旗集团短期利率交易全球主管Akshay Singal表示,美联储很可能在未来几次会议上(每次)仅降息25个基点,甚至按兵不动。他指出,如果美联储在9月会议前就看到强劲的就业数据,他怀疑美联储是否还会选择在当月降息50个基点。 Frontier Road Ltd.对冲基金经理Martin Bercetche也指出,“美国国债收益率重返4%上方,加上美国经济活动回暖,这让人们对上月美联储启动降息周期的做法产生了怀疑。美联储上个月可能有一个错误的开始。” 中国因素 当然,对于新兴市场而言,目前在美国风险不断加大的背景下,越来越关键的一个仰仗,无疑将落在在新兴市场中占比最大的中国资产身上。 尽管在十一假期后一度遭遇了猛烈回调,但中国股市上周重新呈现了企稳的迹象,沪指单周涨超1.3%,创指涨超4.4%,监管层释放的一系列政策信号依然积极,显然仍有望继续支撑投资者风险偏好。 丰业银行驻伦敦策略师Juan Manuel Herrera Betancourt表示,鉴于潜在的特朗普胜选风险,市场可能会对新兴市场产生普遍的厌恶情绪,但一些货币可能会受到抵消因素的影响而表现出色。 他认为,如果对中国刺激政策的乐观情绪有所改善,人们很可能会看到金属价格对秘鲁新索尔和智利比索带来提振作用。

发表评论

2024-10-21 14:22:19回复

2024-10-21 14:07:21回复

2024-10-21 10:51:15回复

2024-10-21 20:35:13回复

2024-10-21 18:22:29回复

2024-10-21 18:07:08回复

2024-10-21 16:38:21回复