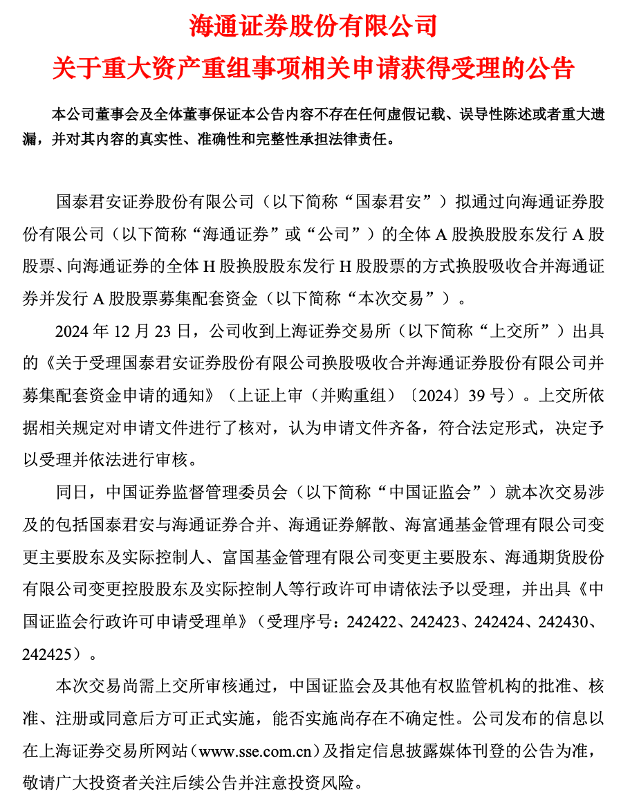

财联社12月23日讯(编辑 李响)近期随着短端国债利率快速下行,同业存单配置性价比得到提升。受供需格局变化的影响,非银机构负债端较银行系相对充裕,导致存单利率下行节奏偏慢,其中部分短期限存单品种更是出现倒挂,成为年末资金稳健过渡的不错选择。 财联社据Wind数据统计,从存单发行利率来看,上周国有行、股份行、城商行、农商行1年存单发行利率分别收于1.64%、1.66%、1.86%、1.89%,环比分别下降5.5bp、4.81bp、6.82bp、8.21bp,较1年期国债单周下行超10bp节奏偏慢。 从存单到期收益率来看,上周3M收益率下行0.62bp收于1.68%,6M收益率上行0.99bp收于1.66%,1Y收益率下行1.5bps收于1.63%,3M存单收益率自去年年底后再次出现倒挂。 国盛固收分析师杨业伟认为,目前长短期存单利率倒挂主要在于临近跨年,机构短期资金需求旺盛,叠加MLF大量到期,银行仍然存在负债缺口。“出于节约成本考虑,银行倾向于发行短期限存单”,杨业伟表示。 从发行结构数据来看也显示短久期存单供给逐步上升。Wind数据显示,上周存单发行加权期限较前值8.45个月缩短至7.97个月,其中6M存单发行3378亿元已超1年存单发行3232亿元,两者占比分别为39.15%和37.46%。 自近期监管上调包括建行、中行、华夏、渤海、恒丰等多家银行存单发行备案额度,对于缓解年末银行的负债缺口压力提升显著。目前1年存单与7天OMO利差收于12.5bp,已低于今年以来的均值(33.78bp),不少业内人士认为,央行采取适度宽松的货币政策,待降准降息落地,存单利率仍有下行空间,3M存单当前出现倒挂,或是年末稳健配置的绝佳品种。 国海固收首席靳毅认为,近期降准大概率落地,推动资金利率中枢下移,同业存单将迎来配置的有利条件,或迎来补涨行情,首先是今年政府债发行基本结束,存单供给压力边际缓解,其次从历年跨年时段存单配置力量来讲均较强,从比价维度看,存单的性价比高,配置需求有望上升。 华创固收首席周冠南也表示,年尾大行管理久期指标以及债券投资扩表等诉求之下,对于短债配置明显偏强,上周1年期国债收益率下破“1%”,存单-国债价差走扩至64bp,处于90%的分位数位置(2019年以来),比价效应下,存单仍具有较强配置性价比,替代性同业存款收益下降后,存单定价下沿可能继续向下突破。 华泰固收团队也认为,近期利率演绎速度较快,长短端都进入“无人区”,市场波动将增大,10年期国债1.7%以下赔率变弱,不建议追涨,若利率继续下行建议将超长端换持为存单以及3~5年信用债品种。

发表评论

2024-12-24 00:44:30回复

2024-12-24 00:33:38回复

2024-12-23 22:43:23回复

2024-12-23 14:12:33回复

2024-12-23 18:24:38回复

2024-12-23 23:45:39回复

2024-12-23 22:00:35回复

2024-12-23 14:43:40回复

2024-12-23 23:05:54回复

2024-12-23 14:10:17回复

2024-12-23 20:10:20回复

2024-12-23 14:46:51回复

2024-12-23 22:42:50回复

2024-12-23 15:28:59回复

2024-12-24 01:22:35回复

2024-12-23 14:36:18回复

2024-12-23 16:24:44回复