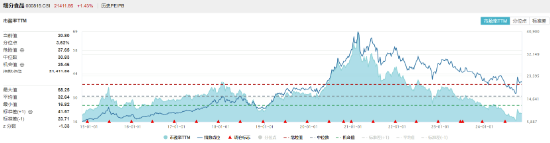

11月4日,半导体ETF(512480)收盘涨1.70%,成交额14.80亿元。成份股强劲拉升,中微公司涨5.94%,兆易创新涨4.29%,北方华创涨3.30%,中芯国际、澜起科技、紫光国微等纷纷跟涨。 资金流入方面,截止11月1日,半导体ETF(512480)单日净流入额达6.33亿元,居行业ETF首位。 规模方面,截止11月1日,半导体ETF(512480)最新份额为265.93亿份,最新规模为250.32亿元。 消息面上,美国调查公司Gartner预计,2025 年全球半导体销售额将达到7167 亿美元,同比增长13.8%。预计2024 年市场也将增长18.8%,达到6298 亿美元,这将是连续两年实现两位数增长。 国投证券表示,随着目前A股大盘指数估值修复至中位水平,暂且将当前行情类比2019年初是相对恰当的,对应当前在急涨之后A股市场已经过渡到震荡思维,“震荡市底色”判断。 短期“炒小炒烂”的趋势或暂歇,基于交易视角的行业轮动角度建议当前对应关注大盘绩优股。大盘绩优细分行业主要包括汽车(含零部件)、半导体、工程机械、非银四个领域。 此外,以半导体为核心的科技成长领域主线迹象开始明显,后续更高的期待是半导体能在华为鸿蒙产业链国产替代+二季度景气拐点+AI产业链海外映射三个推动力下形成产业基本面主线。 华福证券指出,半导体材料国产化加速,下游晶圆厂扩产迅猛,看好头部企业产业红利优势最大化。光刻胶板块为我国自主可控之路上关键核心环节,看好彤程新材在进口替代方面的高速进展。特气方面,华特气体深耕电子特气领域十余年,不断创新研发,实现进口替代,西南基地叠加空分设备双重布局,一体化产业链版图初显,建议关注华特气体。电子化学品方面,下游晶圆厂逐步落成,芯片产能有望持续释放。 业内人士表示,从大方向看,在M国持续施压的背景下,半导体关键设备的国产替代已成必然趋势。本周海外大选迎来落地,不论结果如何,对我国半导体市场预计都会有较大影响,自主可控逻辑有望进一步强化,国内下游芯片制造商对于国内设备厂商的重视程度将会达到空前的高度,半导体短期内或再受政策刺激。 展望后市,在AI需求大增+国产替代双轮驱动的背景下,半导体材料设备板块有望进入新一轮上升周期。震荡调整后,半导体材料设备板块或迎来新一轮上车机会,投资者可考虑逢低分批入局,待美国大选以及财政政策更为明朗后,再进行后续操作。可以持续关注半导体ETF(512480)的布局机会。半导体ETF(512480)跟踪的中证全指半导体产品与设备指数(H30184.CSI),是目前市场上主流的4只半导体主题指数中,成立时间最长、总市值最大、成分股只数最多,且近十年换手率最高的一只指数。半导体ETF(512480)目前是市场上唯一一只追踪该指数的ETF产品,也是投资者分享国内半导体行业增长的高效工具。

发表评论

2024-11-05 00:17:19回复

2024-11-04 18:55:19回复

2024-11-05 01:56:42回复

2024-11-05 02:12:39回复

2024-11-05 00:10:07回复

2024-11-04 23:32:44回复

2024-11-05 00:16:00回复

2024-11-04 23:54:17回复

2024-11-05 03:03:49回复

2024-11-05 00:18:51回复

2024-11-05 00:51:42回复

2024-11-04 23:51:35回复

2024-11-04 17:49:44回复

2024-11-04 20:34:32回复

2024-11-04 20:31:42回复