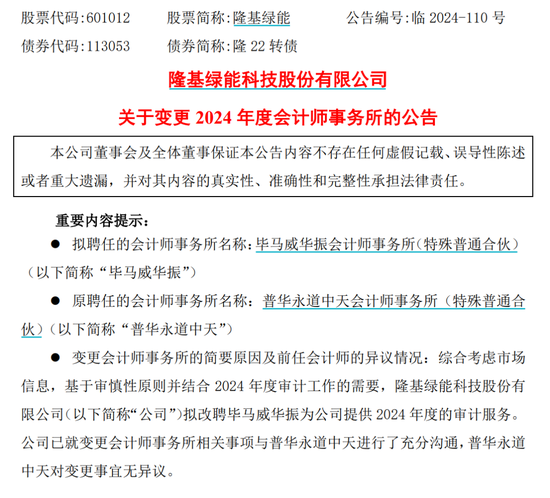

十几个美国比特币交易所交易基金(ETF)的月度净流入迈向创纪录水平;受当选总统特朗普对加密货币的拥抱,比特币迈向10万美元。 数据显示,贝莱德和富达等发行人的ETF,11月迄今已吸引了62亿美元。上次高点是发生在2月,随着投资者对年初推出的产品感到兴奋,该月吸引了60亿美元。 一周前,比特币价格首次距离10万美元只差300美元;特朗普承诺废除拜登政府对加密货币的打击并设立友善的监管机构。这位共和党人还支持在美国建立原始加密货币的战略储备。 eToro市场分析师Josh Gilbert表示,将继续看到资金流入ETF,特别是在特朗普政府领导下,企业和退休基金将更容易拥有这种资产。 本周比特币的涨势有所放缓,截至新加坡时间周五8:53,该加密货币价格约为95,400美元。Cardano和XRP等较小的加密货币在窄幅区间内交易。比特币今年上涨了一倍多,超过了全球股票和黄金等资产。 2023年法院推翻其决定后,即将卸任的主席Gary Gensler领导下的证券交易委员会 (SEC)于1月允许推出美国现货比特币ETF。 预计特朗普将考虑安排支持数位资产的人士担任该机构负责人,可能为其他加密货币的ETF铺平道路。

发表评论

2024-11-30 00:26:44回复

2024-11-29 19:31:26回复

2024-11-29 17:03:21回复

2024-11-29 19:09:10回复

2024-11-29 23:33:58回复

2024-11-29 19:14:29回复

2024-11-29 22:41:30回复

2024-11-29 20:11:10回复

2024-11-29 19:18:33回复

2024-11-29 18:21:07回复

2024-11-29 21:51:01回复

2024-11-29 17:12:52回复

2024-11-30 00:23:07回复

2024-11-29 20:59:57回复

2024-11-29 23:05:52回复

2024-11-29 17:37:33回复

2024-11-29 23:56:04回复

2024-11-29 19:18:49回复

2024-11-29 15:53:52回复